Кризис «доткомов» — описание, история и интересные факты

Содержание:

- Содержание

- Извлекли ли инвесторы урок?

- Повторится ли сегодня кризис доткомов

- Быть или не быть

- Как .com-компании стали дот-бомбами

- Управление сетью

- «Если этот рынок начнет «разрушаться», то процесс будет происходить очень быстро»

- Где купить?

- Подключение других блокчейнов к Polkadot

- Спрятанные от себя потери

- Глубинные причины

- Почему у проекта Polkadot перспективы просто невероятны

- Самые необычные серверные корпуса

- Технология

- Пять дельных советов для начинающих форекс трейдеров

- Сравнение доткомов с криптовалютой

- Арест и суд

Содержание

Извлекли ли инвесторы урок?

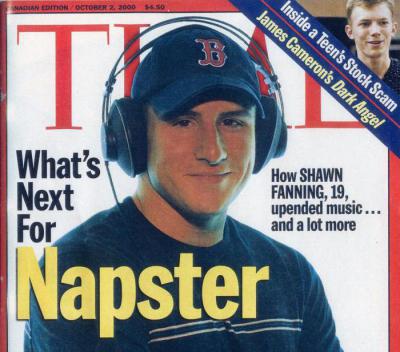

Некоторые компании, которые были запущены во время раздувания пузыря доткомов, выжили и стали такими технологическими гигантами, как Google и Amazon. Однако большинство потерпело фиаско. Некоторые предприниматели, участвовавшие в рискованных предприятиях, активно работали в данной отрасли и в конечном итоге создали новые компании, такие как вышеупомянутый Ким Шмитц и Шон Паркер из Napster, ставший президентом-учредителем Facebook.

После кризиса доткомов инвесторы стали опасаться инвестиций в рискованные предприятия и вернулись к оценке реалистичных планов. Однако в последние годы прогремел ряд IPO высокого уровня. Когда LinkedIn, социальная сеть для профессионалов вышла на рынок 19 мая 2011 г., ее акции моментально выросли более чем в 2 раза, что напоминает то, что произошло в 1999 г. Сама компания предупредила инвесторов о том, чтобы они не были слишком оптимистичны. Сегодня IPO проводят компании, которые занимаются бизнесом в течение нескольких лет и имеют хорошие перспективы для прибыли, если уже не являются прибыльными. Еще одно IPO, состоявшееся в 2012 году, ожидалось в течение многих лет. Первичный выпуск акций Facebook стал крупнейшим среди технологических компаний и поставил рекорд по объему торгов и сумме привлеченных инвестиций, равной 16 млрд долларов США.

Повторится ли сегодня кризис доткомов

Рост капитализации компаний IT-индустрии ускорился с 2016 года, что дало повод аналитикам заговорить о новом пузыре доткомов. Что-то похожее на его «сдувание» произошло в конце 2018-го. Тогда пятёрка гигантов FAANG (Facebook, Apple, Amazon, Netflix, Google) просела ниже остального рынка и внесла наибольший «вклад» в обвал индексов. Однако рынок оказался достаточно сильным и к весне 2019 восстановил свои позиции.

Попробуем перечислить признаки, по которым можно судить о вероятном сдувании сегодняшнего пузыря на рынке интернет-компаний.

- Всеобщая эйфория от успехов IT, биотехнологии, искусственного интеллекта. При этом количество «горячих» денег на рынке на порядок больше того, что было в конце 90-х.

- Акции больших технологических компаний нередко растут за счет масштабных байбэков (обратного выкупа бумаг).

- Увеличивается число так называемых компаний-зомби, которые могут существовать только на растущем рынке и при наличии на нём дешёвых денег.

- Так называемый индикатор Баффета – отношение капитализации 5000 американских компаний к ВВП США – впервые со времён доткомов подошел к уровню 140%.

- Количество убыточных IPO растёт год от года, но мы видим всё новые и новые заявки от модных технологических брендов. Самые свежие примеры – Uber и Lyft. До 80% размещений последних двух лет привели к потере денег инвесторами. Количество неудачных IPO уже превысило показатели 2000-го.

Всё ли так безнадёжно, или что-то на рынке изменилось со времен доткомов? Я бы сформулировал эти преобразования так.

- Новые технологии меняют не только жизнь людей, но и бизнес-модели. Они создают новые условия существования фондового рынка, которых не было раньше. Возможно, мы не вправе судить о современных реалиях мерками, применимыми к ситуации 20-летней давности.

- Между крахом доткомов и сегодняшним днём произошло очень поучительное событие – кризис 2008 года. Бизнес, инвесторы и регуляторы получили весьма ценный урок, благодаря чему финансовая система стала более рациональной и устойчивой.

- Люди научились отделять реальность от рекламы. Сегодня уже невозможно разогнать стоимость ценной бумаги только под воздействием громкого пиара. Пример – акции Tesla, теряющие в стоимости, несмотря на впечатляющую компанию по продвижению имиджа и личное обаяние Илона Маска.

- Многие современные «единороги» убыточны не потому, что они вкладывают деньги в маркетинг или бездумно их прожигают. Основные инвестиции идут в исследования (R&D). Те же Uber и Tesla уже сейчас могли стать прибыльными, если бы не тратили миллиарды долларов в перспективные проекты, связанные с искусственным интеллектом, космосом и беспилотными автомобилями.

- У сегодняшних технологических стартапов гораздо больше шансов на выживание. У них есть подготовленный и готовый купить их товар или услугу потребитель. На рубеже 1990-х и 2000-х такого спроса еще не сформировалось.

Быть или не быть

Технологическая индустрия сегодня совершенно не страдает от недостатка прибылей и наличного капитала. Число «стартапов-единорогов» (оцениваемых в сумму свыше $1 млрд) уже достигло сотни. Так что у журналистов и аналитиков не может не возникнуть тревожный вопрос по поводу того, не пик ли это развития сферы, не грядет ли за ним крах.

Известный IT-журналист, колумнист и блогер, автор книг «I live in the Future and Here’s how it Works» и «Hatching Twitter» Ник Билтон поделился своими размышлениями по этой теме и к ним стоит прислушаться.

Одним утром четверга в июне зал для торжеств в отеле Rosewood Sand Hill в Менло-Парк, Калифорния, был закрыт для проведения частной презентации. Шикарный банкетный зал был оформлен соответственно мероприятию. Его освещали изысканные люстры, а стены украшали панели, затянутые шелком с серебряным тиснением. Над сценой располагался гигантский логотип венчурной фирмы Andreessen Horowitz, одной из самых уважаемых в Кремниевой Долине.

Во время завтрака сотрудники Andreessen Horowitz, или как ее зовут в индустрии, A16z (по названию ее веб-сайта), непринужденно общались с инвесторами. Гости были одеты в повседневно-деловом стиле, и лишь некоторые дополнили свои костюмы галстуками. Вдалеке можно было расслышать тихое рычание Bentley и шелест колес Tesla, которые развозили инвесторов по их офисам Greylock Partners, Draper Fisher Jurvetson и Sequoia Capital. Впереди был еще один день, наполненный встречами с основателями новых компаний, оценкой перспектив стартапов, поиском новой прибыльной платформы для финансирования.

Наконец один из партнеров венчурной фирмы Скотт Купор вышел на сцену, чтобы рассказать инвесторам, как работают их средства. С помощью A16z сотни миллионов долларов были вложены в крупнейшие компании в индустрии — Instagram, , Box, и Oculus VR, а также и в новые фирмы вроде сервиса доставки продуктов из магазинов Instacart. (Этот сервис, к слову, недавно был оценен в $2 млрд) В своей презентации мистер Купор демонстрировал гостям слайды, отображающие прошлое и будущее технологического сектора, с использованием проверенных данных от исследователей Capital IQ, Bloomberg и National Venture Capital Association.

Создавалось ощущение, что у вроде бы обычной презентации есть какой-то скрытый мотив. Казалось, что аккуратно причесанный и с иголочки одетый Скотт Купор старается убедить аудиторию, что в отличие от «пузыря доткомов», лопнувшего в 2000 году, сейчас индустрии никакой «технологический пузырь» не грозит. Да, он признал, что с эрой доткомов у современной ситуации есть несколько схожих черт. Это, к примеру, засилье так называемых «единорогов» (стартапов, оцениваемых свыше $1 млрд). Но представленные Купором слайды будто кричали: «Сейчас все по-другому!» В таблицах отобразилась статистика сокращения частоты первичного размещения акций. В 2000-х фирмы становились публичными, выводя акции на рынок, чуть ли не каждый день. Теперь это происходит не чаще раза в неделю. Инвестируемые средства идут не на оплату акций, а на развитие самих компаний. Так что переживать инвесторам особо не о чем.

И вдруг, уже под конец его убедительной речи логотип Andreessen Horowitz с грохотом рухнул на пол. Кто-то в аудитории неловко засмеялся, другим же ситуация показалась не такой уж и смешной.

Как .com-компании стали дот-бомбами

10 марта 2000 г. индекс технологических акций, торгуемых на Уолл-стрит, Nasdaq Composite достиг максимума в 5046,86 пункта, что вдвое превысило его значение годом ранее. На следующий день курсы акций начали падать, и пузырь доткомов лопнул. Одной из прямых причин этого стало завершение антимонопольного дела против компании Microsoft, которая в апреле 2000 г. была объявлена монополией. Этого рынок ожидал, и за 10 дней после 10 марта индекс Nasdaq потерял 10%. На следующий день после обнародования официальных результатов расследования технологический индекс испытал большое внутридневное падение, но вернулся обратно. Однако это не стало признаком восстановления. Nasdaq начал свободное падение, когда инвесторы поняли, что многие убыточные новые компании действительно были такими. В течение года после того, как разразился кризис доткомов, большинство венчурных предприятий, поддерживавших Интернет-стартапы, потеряли все свои деньги и обанкротились, когда новое финансирование иссякло. Некоторые инвесторы начали называть некогда звездные компании «дот-бомбами», так как за очень короткое время им удалось уничтожить миллиарды долларов.

9 октября 2002 г. Nasdaq достиг минимума 1114,11 пунктов. Это была колоссальная потеря 78% индекса по сравнению с его пиком за 2,5 года до этого. Помимо множества технологических стартапов, многие коммуникационные компании также столкнулись с проблемами, поскольку им приходилось покрывать миллиардные кредиты, которые они взяли, чтобы инвестировать в сетевую инфраструктуру, окупаемость которой теперь внезапно откладывалась на значительно более далекое время, чем предполагалось.

Управление сетью

Обновления протокола происходят без форков за счет прозрачного голосования в блокчейне, поэтому разработка протокола никогда не останавливается из-за отсутствия четкого процесса.

В блокчейне ретрансляции используется сложный механизм управления, предназначенный для установления прозрачного, подотчетного и обязательного процесса для разрешения споров и обновления сети.

Токены DOT используются для участия в принятии управленческих решений, включая внесение предложений на обсуждение и голосование.

Парачейны могут свободно разрабатывать свои собственные механизмы управления, обеспечивая максимальную свободу, не затрагивая другие парачейны.

«Если этот рынок начнет «разрушаться», то процесс будет происходить очень быстро»

Аналитики одного из крупнейших в мире инвестиционных банков Goldman Sachs указывают, что резкий рост технологического сектора «создал оценочный пузырь». Разговоры о новом технологическом «пузыре» идут давно. «Рынок интернет-технологий перегрет, инвесторы переоценивают стартапы, скоро «пузырь» лопнет и всех обрызгает, и будет это похуже краха доткомов на рубеже веков», — примерно так считают не только скептически настроенные аналитики, но и некоторые предприниматели.

Стоит заметить, что падение рынка началось как раз после публикации исследования Goldman Sachs, где проводятся параллели между технологическим «пузырем» 2000-х и ситуацией с пятеркой крупнейших IT-компаний США. Аналитиков инвестиционного банка настораживает концентрация бумаг этих компаний в составе портфелей паевых инвестиционных фондов, достигающая, по оценкам аналитиков, 11,8% совокупного объема их инвестиций. Среди ключевых причин подобного явления Goldman Sachs называет желание управляющих фондов диверсифицировать свои инвестиции, снижая долю компаний, напрямую зависящих от экономической ситуации в США и политики ФРС. Обратной стороной таких действий может стать обвал рынка в случае фиксации прибыли в результате появления негативных факторов.

В исследовании Goldman Sachs проводятся параллели между технологическим «пузырем» 2000-х и ситуацией с пятеркой крупнейших IT-компаний США. Фото finforum.org

Эксперты кредитной организации предположили, что игроки рынка могут недооценивать риски, связанные с инвестициями в акции компаний FAAMG. Ирония в том, что сейчас таким негативным фактором стал сам инвестбанк Goldman Sachs.

«Все, что вам нужно — это искра. Все (технологические гиганты) стали довольно дороги, а мультипликаторы — очень высоки. Для начала снижения не требуется многого», — убежден старший вице-президент американской финансовой компании Wedbush Securities Стивен Массокка. Эксперт из консультационной фирмы Ladenburg Thalmann Asset Management Фил Бланкато более пессимистичен в своих оценках: он уверен, что инвесторам необходимо быть готовыми к тому, чтобы избавиться от акций в случае изменения динамики: если этот рынок начнет «разрушаться», то процесс будет происходить очень быстро.

Где купить?

Монета торгуется на следующих биржах:

| # | Биржа | Пара |

|---|---|---|

| 1 | Binance | |

| 2 | OKEx | |

| 3 | Binance | |

| 4 | Huobi Global | |

| 5 | Kraken | |

| 6 | OKEx | |

| 7 | Gate.io | |

| 8 | Kraken | |

| 9 | KuCoin | |

| 10 | Bitfinex | |

| 11 | Hotbit | |

| 12 | MXC (MoCha) | |

| 13 | Kraken | |

| 14 | BW.com | |

| 15 | Huobi Global | |

| 16 | BitMax | |

| 17 | KuCoin | |

| 18 | Hotbit | |

| 19 | ZB.COM | |

| 20 | Binance JEX | |

| 21 | Upbit | |

| 22 | HBTC | |

| 23 | Bitkub | |

| 24 | ZBG | |

| 25 | BigONE | |

| 26 | BitZ | |

| 27 | Bitfinex | |

| 28 | BigONE | |

| 29 | Bilaxy | |

| 30 | MXC (MoCha) | |

| 31 | OKEx | |

| 32 | BitMart | |

| 33 | Gate.io | |

| 34 | Bittrex | |

| 35 | Bibox | |

| 36 | Bithumb Global | |

| 37 | Bittrex | |

| 38 | Huobi Indonesia | |

| 39 | Bittrex | |

| 40 | Poloniex | |

| 41 | Bittrex | |

| 42 | Bittrex | |

| 43 | Huobi Global | |

| 44 | Bidesk | |

| 45 | Binance | |

| 46 | Binance.KR | |

| 47 | Binance.KR | |

| 48 | FTX | |

| 49 | Binance.KR | |

| 50 | Binance.KR | |

| 51 | Binance |

Подключение других блокчейнов к Polkadot

Polkadot может подключить любой существующий блокчейн, если он соответствует двум критериям:

- Он должен иметь возможность формировать компактные и быстрые доказательства завершенности своих блоков и информации об изменении состояния (например, новые UTXO в цепочке, подобной Bitcoin, или логи в цепочке, подобной Ethereum).

- Должны быть возможности, с помощью которых большой набор независимых участников (возможно, до тысячи) может проверить транзакцию. Это может включать в себя проверку подписи, как в схеме Шнорра, или смарт-контракт, способный структурировать логику с мультиподписями.

Bitcoin и ему подобные цепочки отстают по этим характеристикам. Для удовлетворения первого критерия валидаторы Polkadot могут просто запустить полную ноду Bitcoin. Для удовлетворения второго критерия требуется либо софт-форк, позволяющий осуществлять внепротокольный контроль над активами, либо хард-форк, позволяющий использовать удобную для пороговой подписи схему, такую как схема Шнорра. Чтобы достичь поставленных целей потребуются значительные усилия.

Ethereum соответствует этим характеристикам, особенно после обновления протокола Metropolis, и поэтому интеграция должна быть возможной.

Приватные чейны proof-of-authority (PoA) обычно удовлетворяют первому условию, поскольку валидаторы подтверждают валидность блоков, а proof-of-validity — это немного больше, чем просто проверка подписей. Во-вторых, возможны цепочки, подобные Ethereum, которые имеют либо смарт-контракты, либо схемы пороговой подписи. Возможна совместимость с блокчейнами, отличными от Ethereum, такими как Hyperledger и Quorum.

Polkadot работает лучше всего для подключения новых блокчейнов, специально разработанных для модели parachain. В рамках этой модели Polkadot управляет деятельностью по согласованию и валидации цепочки. Parachain является интегрированным членом сети Polkadot и извлекает выгоду из финализации блоков и беспристрастной валидации (в отличие от ситуации, которая облегчила хардфорк DAO). Parachain не надо думать о собственной безопасности, и поэтому они могут сосредоточиться исключительно на инновациях.

Спрятанные от себя потери

Как бы там ни было, у вас всегда есть выбор «не терять/не признавать потерю». Самый простой способ оказаться «непотерявшим» — это заменить потерянный предмет на похожий при первых сомнениях в существовании или идеальных качествах предмета (или отношений). Начаться такая привычка может, когда родители в страхе истерики у ребенка быстро покупают ему замену потерянной игрушке или даже лучше! По сути, награждают за бегство от чувства потери, поощряют это бегство, своей паникой показывают ОГРОМНУЮ опасность такого чувства, подталкивают к скорейшим действиям и отсутствию рефлексии, т.е. мешают учиться терять.

Впоследствии человек уже сам ищет сразу замены своим потерям, в панике, толком не поняв даже, что теряет… хватает первый попавшийся похожий предмет или отношения. Естественно, спустя время паника начинает стихать, а глаза — открываться, и тут обнаруживается, что всякие подлые мелочи портят все хорошее в новом приобретении. Сначала ты пыташеьшся их не замечать в том же духе, как не замечаешь потерю, но эти мелочи такие мелкие и их так много, что их слишком сложно игнорировать. Все равно что пасти рой комаров: обязательно найдется один, который укусит незаметно — отвлечешься на этот укус, и тут налетят все разом. Поэтому легче сразу взять и прихлопнуть всех, до которых можешь дотянуться

Прихлопнуть с ОТВРАЩЕНИЕМ и обесценить, мол не так уж это было важно. Примерами подобных порывов могут быть мысли в стиле: что-то мой партнер не так внимателен, как должен был бы быть (…если б был полноценной заменой), игрушка не так радует (…и не дает тех воспоминаний, как та, что была подарена бабушкой) , трава не так зелена (…как на той площадке, где ты недоиграл в детстве)

А если такое обесценивание и отвращение направлено на человека-заменителя, то оно может причинить ему боль, ведь он не делал ничего плохого, просто был собой, и за это теперь должен нести наказание — разрыв отношений. Обычно человек, играющий в замены, знает, насколько разрушительно показывать свое отвращение, и поэтому старается скрывать, беречь партнера от своих проблем, но это приводит к накоплению отвращения и равнодушия внутри него. И в один не очень прекрасный момент, когда сил особенно мало, плотину с плохими чувствами прорывает и они всем своим объемом обрушиваются на человека, играющего роль заменителя. Что сложнее всего — человек наряду с сильным отвращением испытывает заново сильное чувство прошлой потери, т.е. и страдает, и просит о помощи, и отталкивает партнера, все это происходит на неосознанном, бессловесном уровне и воспринимается через телесные ощущения, т.е. человека буквально разрывает на части. Слишком много и слишком мало одновременно. В довесок ко всему этому возникает чувство вины за неоправданный вред, который нанесен отвращением к партнеру. И защитной реакцией на это чувство вины: агрессией, апатией, стыдом и пр. Если же человек по привычке сбегает от этого комплекса взрывоопасных чувств, то спасением в такой момент ему видится еще более совершенная замена. Однако в следующие отношения он берет с собой груз недопрожитых негативных чувств и ожиданий, в следующий раз отвращение и равнодушие наступают еще раньше и к ним добавляется чувство бессилия, чувство своей ущербности, потому что человек не в силах найти «достойную себя» вещь или отношения. Каждая попытка заменить ведет к бОльшему отвращению и большей безнадежности. Вместе с бессилием избавиться от отвращения приходит признание, что это неотъемлемая часть личности, т.е. отвращение направляется на самого себя. Таким образом человек, ищущий замены снаружи, возвращается к необходимости потерять значимую часть себя самого, представления о себе самом. Ровно так, как должно было произойти в самом начале этого пути.

Суть такого внутреннего конфликта в том, что нельзя старанием и силой найти замену тому, что ты не узнал достаточно. Чтобы найти замену, нужно очень хорошо знать, что ты потерял. Нужно глубоко изучить свое чувство потери, нужно время и силы, чтобы взглянуть внутрь себя и увидеть свою потерю такой, как она есть.

Глубинные причины

Если отбросить поверхностные и очевидные причины, указанные выше (комментарии относительно «новой экономики», вложение средств инвесторов в рекламу и маркетинг вместо развития бизнеса), можно выделить истинную причину краха. Она состоит в том, что усилиями как не вполне чистых на руку бизнесменов, так и восторженных апологетов новой экономики в сознании инвесторов и создателей доткомов произошла подмена понятий: ведение бизнеса через интернет является только инструментом для осуществления бизнес-процесса, но не самостоятельным бизнес-процессом, способным генерировать доход от вложенного капитала. Тем не менее, с использованием этого инструмента можно многократно повысить эффективность «традиционного» бизнеса или реализовать новую бизнес-идею (невозможную или неэффективную без интернета).

Иллюстрацией второго случая может являться интернет-аукцион eBay. Без использования интернета частным лицам, а также малому и среднему бизнесу невозможно и нецелесообразно организовывать аукционы для продажи своих вещей или продукции (за исключением чрезвычайно дорогих или эксклюзивных товаров) из-за несопоставимых с выручкой расходов, а в ряде случаев — из-за невозможности привлечь на аукцион покупателей по причине территориальной удалённости.

В качестве примера, который относится как к первому, так и ко второму случаю, можно привести использование интернета для биржевой торговли. До широкого распространения интернета решение о проведении биржевых операций принимались «на месте» брокерами или аналитиками соответствующих компаний, на основании либо заранее отданных указаний клиента (конкретных по значениям цен и наименованиям ценных бумаг или общих относительно стратегии покупки/продажи), либо прямых телефонных консультаций с клиентом. Естественное ограничение доступного времени на обмен информацией и невозможность одновременно связаться со всеми клиентами приводила к смещению «центра тяжести» в принятии решений в сторону профессиональных участников рынка.

Возможность удалённого просмотра котировок ценных бумаг, а также удалённой отдачи указаний биржевым агентам на совершение сделок привела к появлению нового подхода к традиционному бизнесу: в данном случае клиент сам занимается анализом рынка, выбором стратегии и фактически сам осуществляет операции, оставляя профессиональным участникам только вопросы документального оформления сделок и ведения финансовой и бухгалтерской отчётности. Данный подход с одной стороны увеличил эффективность традиционной биржевой торговли (с точки зрения клиентов), с другой стороны он невозможен без существования интернета. При этом старый принцип биржевой торговли (когда решение принимает профессиональный участник рынка) был и остаётся эффективным и привлекательным, например, для использования инвестиционными или пенсионными фондами, которые в своем составе не имеют соответствующего подразделения и передают управления активами третьей стороне.

Почему у проекта Polkadot перспективы просто невероятны

Polkadot – это криптовалюта, у которой будут стоять все галочки в контрольном списке, используемом для отбора самых интересных вариантов.

Очень известный и дальновидный основатель? Галочка. Солидная команда разработчиков? Галочка. Заметные партнёрские отношения? Галочка. Листинг на авторитетных биржах? Двойная галочка. Большой объём инвестиций? Галочка. Большая рыночная капитализация? Галочка. Масштабируемость? Галочка. Обновление без форков? Галочка. Скорость транзакций? Целый миллион.

Реальный потенциал Polkadot.

Будет ошибкой, если мы не воспользуемся моментом, чтобы сравнить Polkadot с Ethereum. В конце концов, Polkadot, по сути, представляет собой ускоренную версию Ethereum 2.0. И тут надо признать, что мы мало что можем сказать о сравнении этих двух проектов, так как Ethereum 2.0 ещё не запущен. Те немногие сравнения, которые можно сделать в настоящее время, носят крайне технический характер и на странице wiki Polkadot.

Тем из вас, кто всё ещё испытывает трудности с пониманием Polkadot, полезно будет посмотреть на проект через призму Ethereum. Парацепочки, прикрепленные к релейной цепочке Polkadot, можно сравнить со смарт-контрактами, использующими токены ERC-20 на блокчейне Ethereum.

Они могут иметь свои собственные консенсусные механизмы, могут иметь свои собственные токены и, как правило, имеют определённую задачу (подобно проектам на основе Ethereum, таких как Chainlink или RenVM).

Еще одна иллюстрация архитектуры Polkadot и Kusama.

Мы видим в Polkadot только несколько проблем. Первая связана с кривой обучения, которая уже слишком крутая для криптовалют в целом, а тем более для различных приложений и протоколов в рамках DeFi. Команда Polkadot не очень заботится о пользовательском опыте, чем следовало бы, учитывая сложность проекта.

И это мы ещё не касаемся длинного списка вопросов обо всём, что может пойти не так с управляемой сообществом гибридной консенсусной сетью!

Второй вопрос касается денег, а точнее распределения токенов DOT. Те, кто смотрит канал Boxmining, могли заметить замечание о Polkadot и Cardano в недавнем прямом эфире. Значительная часть инвестиций в эти криптовалютные проекты, по-видимому, поступает из Китая, в частности, от китайских фермеров (обычных фермеров, а не крипто-фермеров или владельцев майнинговых ферм).

Майкл Гу из Boxmining. Изображение с сайта YouTube.

Суть в том, что многим фермерам в Китае предлагают значительные суммы денег, иногда миллионы долларов, за продажу их участков земли государственным предприятиям. Китайские представители различных криптовалютных проектов, включая Polkadot и Cardano, продают этим богатым фермерам значительное количество токенов DOT и ADA.

Хотя это не обязательно плохо (даже несмотря на то, что руководство Cardano обрушилось с резкой критикой на Boxmining за это видео), стоит задаться вопросом, чем это может обернуться для такой криптовалюты, как Polkadot, наказывающей неактивных держателей токенов безумно высокой инфляцией.

Технический язык в пользовательском интерфейсе Polkadot.js. Изображение со страницы Polkadot Docs.

И последняя проблема Polkadot связана со взаимной совместимостью. Хотя проект позиционируется как чрезвычайно интероперабельный, в действительности это справедливо только в отношении блокчейнов, построенных с использованием Substrate. Всем «внешним» блокчейнам, таким как Bitcoin и Ethereum, для подключения к релейной цепочке Polkadot требуется мост.

К счастью, мостовые протоколы, такие как ChainX, демонстрируют стабильный рост, к тому же уже существует множество криптовалют со средней и даже большой капитализацией, построенных на Substrate.

Даже с учётом этих опасений потребуется приложить массу усилий, чтобы оправдать пессимистичное отношение к Polkadot. Проект чертовски хорош, и его активное развитие только начинается. Потенциал роста сети, а также цена токена DOT готовы к полёту до Луны и запросто могут достичь достаточного уровня внедрения и инвестиций, чтобы добраться до Марса (может быть, даже буквально).

Самые необычные серверные корпуса

Технология

Polkadot скомпилирован в WebAssembly (Wasm), супер производительную виртуальную среду. Wasm разработан крупными компаниями, такими как: Google, Apple, Microsoft и Mozilla, которые создали обширную экосистему поддержки стандарта.

Сеть Polkadot использует libp2p, гибкую кроссплатформенную сетевую структуру для одноранговых приложений. Будучи стандартом для будущих децентрализованных приложений, libp2p обеспечивает обнаружение одноранговых узлов и обмен данными в экосистеме Polkadot.

Язык программирования Polkadot состоит из следующих: Rust, C ++ и Golang, что делает Polkadot доступным для широкого круга разработчиков.

Пять дельных советов для начинающих форекс трейдеров

Сравнение доткомов с криптовалютой

Многие сравнивают рост криптовалют в 2017 г. и дальнейшее его падение в 2018 г. с доткомами. Действительно, у этих двух событий есть общие черты:

- Обещание цифровой революции в экономике;

- Всеобщее помешательство;

- Огромное количество ICO (аналог IPO);

- Необоснованный резкий рост на тысячи процентов;

Что будет дальше? Этот вопрос интересует всех инвесторов. Скорее всего, рынок криптовалют будет находится пару месяцев на дне и даже может обновит дно ещё не раз. Восстановится ли он? Крупные криптовалюты, которые имеют за собой ценность, конечно, подорожают в цене со временем.

Под крупными и надежными криптовалютами я подразумеваю те, которые имеют за собой реальную ценность и будущее:

- Bitcoin, LiteCoin (высокая ценность и эталон);

- Ethereum и EOS (в сегменте смарт контрактов);

- ZCash и Monero (в сегменте анонимных валют);

- Ripple и Stellar (в качестве альтернативы для банковских переводов);

Есть конечно и множество других криптовалют, которые могут оказать большое влияние в будущем на рынок: 0x, Binance Coin, Cardano, Tron, Iota. Но пока что эти монеты являются лишь перспективными и нельзя сказать, что они точно будут популярны в будущем.

Арест и суд

В 2012 году ФБР под эгидой борьбы с интернет-пиратством закрыла Megaupload. На тот момент сервис Megaupload хранил около 50 тысяч терабайт информации, генерировал приблизительно 4 % общемирового интернет-трафика и обслуживал в среднем 50 миллионов пользователей ежедневно. Megaupload обслуживали 150 сотрудников, а прибыль, которую он принёс своим создателям, оценивается в 175 миллионов долларов.

Против Кима Доткома и троих его коллег было выдвинуто обвинение в том, что их сервис нанёс убытки владельцам авторских прав в размере 500 миллионов долларов. Все четверо были арестованы новозеландской полицией спустя две недели после решения американского суда. При задержании преступников были задействованы 76 сотрудников правоохранительных органов и два вертолёта. Арест также был наложен на всё имущество Кима Доткома, которое оценивается в 17 миллионов долларов и включает в себя 18 дорогих автомобилей, гигантский телевизор и многочисленные произведения искусства. Все банковские счета предпринимателя были заморожены, и он буквально остался без гроша в кармане.

Отбыв примерно месяц в тюрьме, Дотком был отпущен под залог. Судья посчитала, что раз все активы обвиняемого заморожены, то никуда он из страны не уедет и будет отстаивать своё право на собственность.

Последующие судебные заседания выявили факт грубых нарушений при оформлении документов на арест Кима Доткома и его имущества. Налёт на его дом был признан незаконным, что в свою очередь не отменяло обвинений в нарушении авторских прав. Ему было позволено снять с замороженных счетов примерно 5 миллионов долларов, а также продать девять из своих восемнадцати автомобилей. Вырученных денег Доткому хватило, чтобы оплатить услуги юристов и аренду своего дома в Новой Зеландии.

Всё это время правительство США требовало экстрадиции Доткома из Новой Зеландии, чтобы его могли судить по всей строгости американских законов. Попытки США заполучить обвиняемого не увенчались успехом, а в 2013 году Дотком уже сам начал подавать в суд на своих обвинителей. Также он опубликовал в Сети документ, который связывает возбуждённое против него уголовное дело с крупнейшими голливудскими киностудиями. Киностудии спонсировали правительство США и лично президента Барака Обаму в обмен на то, что те объявят крупномасштабную охоту на Доткома.

Вспоминая это тяжёлое для его семьи время, Дотком поделился с журналистами:

Чуть позднее всплыла информация о том, что за Доткомом была установлена незаконная слежка, на которую у спецслужб Новой Зеландии не было абсолютно никаких прав. Премьер-министр страны даже принёс Доткому личные извинения за нарушение его прав

Подобные ошибки и нарушения со стороны правительства и спецслужб привлекли внимание СМИ и спровоцировали настоящий национальный скандал